近日,阳光保险因“子公司遗失保险业务许可证”风波引发市场关注。中国银保监会徐州监管分局对阳光人寿保险股份有限公司徐州中心支公司作出处罚,因“遗失经营保险业务许可证、遗失许可证未按规定向发证机关报告”,被警告并罚款2万元。

遗失重要证件被罚,这样的新闻并不多见,而且这只是阳光保险近期受到的处罚之一。

曾经作为保险行业里的明星IPO项目,阳光保险登陆港股之路可以说是星光闪耀。但是登陆资本市场后迅速被“打回原形”。上市半年多来,阳光保险的股价走势持续低于发行价。回顾开盘首日,盘中公司股价一度破发,虽然当天随后回升平盘,在之后的一个月稳价期里,启用“绿鞋”机制依然难挡股价走低。截至7月初,公司股价约4.3港元,低于发行价近30%。

市场“用脚投票”的结果显示,截至7月初,阳光保险市盈率为9.11倍,低于同板块的友邦保险(01299.HK)和保诚(02378.HK),也不及中国太平(00966.HK)和中国人寿(02628.HK),处于行业中间偏下水平。在海通国际的一份研报中,给阳光保险“中性Neutral”评级,2023年市盈率展望为8倍。

阳光保险到底怎么了?阳光保险的核心业务指标和成长性,在行业里处于什么水平?监管为什么特别关注了它的股权情况?

闪耀的上市历程

2022年12月9日,阳光保险( 06963.HK )正式登陆港股,这一众保险行业里的明星IPO项目,终于风光敲锣上市。

从当年4月递交招股书起,阳光保险的上市旅程就备受资本市场关注,原因有三——

其一,对香港市场而言,阳光保险的IPO可谓“久违”,当时已经长达将近五年没有内地险企赴港上市;

其二,对保险行业而言,阳光保险是继中国平安( 02318.HK )2004年赴港上市后,除去纯互联网保险公司外,18年以来唯一上市的民营险企;

其三,对公司自身而言,阳光保险确实是一家具备品牌影响力的保险集团。

通过这次IPO,阳光保险募资净额超64亿港元,也是当年香港市场规模最大的IPO之一。

上市后,多家机构积极看多阳光保险的成长空间。例如东吴证券分析师胡翔、葛玉翔、朱洁羽在研报中,把阳光保险定位为“高成长性的稀缺民营保险集团”;华泰证券研究员李健在报告《锐意进取、专注主业的保险集团》中,也给阳光保险“买入”评级,目标价定在6.6港元。

但是没想到的阳光保险登陆资本市场后,光环很快就变得黯淡,出现了文章开头那一幕。

因遗失保险许可证被罚

据《人民网》6月19日报道,中国银保监会徐州监管分局公布了3张行政处罚信息公开表,其中之一通报了阳光人寿保险股份有限公司徐州中心支公司因“遗失经营保险业务许可证、遗失许可证未按规定向发证机关报告”,被警告并罚款2万元。

遗失重要证件被罚,这样的新闻并不多见。BT财经整理发现,这只是阳光保险近期收到的处罚之一。

据《证券之星》6月5日报道,中国银保监会公开信息显示,对阳光财产保险股份有限公司安顺中心支公司处以罚款35万元,原因是公司“未按照规定使用经批准或者备案的保险条款、保险费率,以及编制或者提供虚假的报告、报表、文件、资料”。

据《大河财立方》2月4日报道,阳光人寿因欺骗投保人,相关公司和负责人吃到了124万元的罚单。海南银保监局披露,阳光人寿保险主要违法违规事实包括未按规定使用经备案的保险费率、委托保险销售的机构未取得合法资格、欺骗投保人、承诺给投保人保险合同约定以外利益。处以罚款的对象包括阳光人寿保险及其成都、无锡、沈阳电销中心,以及阳光人寿保险养老与意外险业务部总经理、副总经理和相关负责人。

再把时间往前推移,阳光保险被罚事件更屡屡见诸报端。《半岛都市报》2022年12月报道,青岛银保监局当时公示了19张罚单中,有3张涉及阳光保险;《界面》2020年11月报道,唐山银保监分局公布的罚单显示,因伪造保险许可证等违法行为,阳光人寿两家支公司被罚;《中国网财经》2017年的文章显示,阳光人寿泉州中心支公司领到17万元罚单,这是公司因欺骗投保人“再次被罚”……

阳光保险吃罚单的频率,着实有些高。

高成长性难掩体量劣势

回归到业绩层面来看,保险公司的经营是一辆“两轮车”,一个轮子是负债端,一个轮子是资产端,我们来逐一透视阳光保险的业绩亮点和风险压力。

先来看负债端的表现。公司上市后公布的第一份年报显示,2022年公司实现总保费收入1087.4亿元,同比增长6.9%;内含价值1012.7亿元,同比增长8%;总收入1285.8亿元,同比增长7.2%;归母净利润录得48.8亿元。

尤其是总保费收入同比增长6.9%,用这个指标和其他保险公司相比,确实可以说阳光保险2022年表现较好、展现出了韧性。

BT财经整理发现,2022年,中国平安( 601318.SH )总保费收入7691.4亿元,同比增长1.16%;中国人寿( 601628.SH )总保费收入6151.9亿元,同比基本持平;中国人保( 601319.SH )原保险保费收入6191.58亿元,同比增长6.56%;中国太保( 601601.SH )原保险业务收入为3931.66亿元,同比增长8.41%。

不难看出,阳光保险和上述大型保险公司相比,总保费收入增速仅仅落后于中国太保,显著好于平安和国寿两巨头。

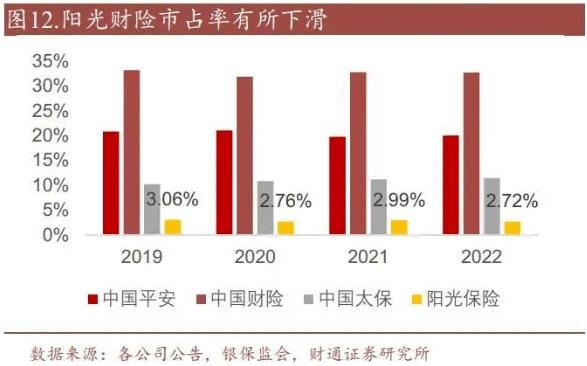

但结合保费收入的绝对值来看,同样显而易见的是,阳光保险的规模远不及上述几大保险巨头。

再来看资产端,这部分表现不如负债端可圈可点。阳光保险2022年总投资资产规模达到4288.4亿元,同比增长10.3%;实现总投资收益201.3亿元,同比增长5.4%;净投资收益率为4.1%,同比下滑0.5个百分点;总投资收益率5.0%,同比下滑0.4个百分点。

资产端的横向比较净投资收益率可以发现,2022年平安、国寿、人保、太保该项指标分别录得4.7%、4%、5.1%和4.3%,阳光保险4.1%的净投资收益率相比于全行业处于中等偏下,更不要说它的资产规模和前巨头万亿级别的体量无法相比。

分业务板块来看,寿险方面,2022年公司寿险保费收入683亿元,同比增长12.3%;新单期缴保费收入147.5亿元,同比增长9.3%;市场非常看重的指标“新业务价值”同比微增达到30.2亿元,成了业绩上的亮点,优于同业,但仍然面临着“增速高但体量小”的问题。

财险方面,阳光财险在2022年实现原保险保费收入403.8亿元,其中“大头”是车险,原保费收入为246.3亿元。近些年,阳光财险随行业趋势,大力发展非车险业务,但是业内人士分析,这一方向往往比车险更加复杂,需要险企更长久地投入,风险也随之更大。