然而,在中国互联网席卷一切的商业环境下,连锁药店面临着来自外部互联网巨头的压力越来越大。 他们迫切需要在品类组合、空间格式、用户操作等各方面加大力度,甚至像英雄一样断臂。 创新。

这对于近十年来一直保持快速扩张势头的国内连锁药店来说,不仅不是一个好消息,甚至透露出一丝生存担忧。

近五年来,A股市场六家连锁药店营业收入保持持续增长。 但增长的背后,却隐藏着无尽的隐忧。 本文对六家上市连锁医药企业的经营数据和业务进展进行分析发现:

零售业务连续五年持续增长,但单店收入和面积却大幅下降。

连锁药店的收入主要分为零售(自营店)和批发(加盟店)两类。 首先,从零售业务收入来看,近五年来,六家连锁药店都实现了大幅增长,其中增长最快的是舒育平民。 2022年零售收入为68.11亿元,为2019年的214.65%; 增长最慢的是一心堂,2022年零售收入为138亿元,是2019年的139.76%。

上述零售业务增长很大程度上得益于自营店的快速扩张。 2019年,一心堂自营店数量为6266家,在六家连锁药店中排名第一。 经过五年的快速扩张,大参林、老百姓、益丰大药房的自营店数量已经迎头赶上。 2023年上半年,门店数量分别为8,902家、8,524家和9,089家。 与一心堂9569家门店的差距明显缩小。

在门店数量和经营面积快速扩张的同时,单店平均收入(零售收入/自营店数量)和平方米效率(元/平方米/天)却并未同步增长。

首先看自营店每店平均营收,近五年整体增长的是大参林(2019年227万元,2022年239万元)、健之家(2019年161万元,1.78) 2022年100万元)、书育平民(2019年188万元,2022年178万元); 下降的包括平民(2019年264万元,2022年230万元)、益丰药房(2019年220万元,2022年217万元)、一心堂(2019年158万元,2022年150万元) )。

上述单店平均收入整体增长的连锁药店,在2020年因疫情单店收入达到顶峰后,实际上在接下来的几年里都未能突破这一高点。

从自营店平价效率(元/平米/天)看,近五年总体增长的是大参林(2019年64.04元,2023H1 72.32元)、益丰大药房(2019年50.4元, 2023H1 72.32元)、健智嘉(2019年30.42元、2023H1 45.24元)、书宇平民(2019年31.51元、2023H1 46.36元); 下降的包括普通老百姓(2019年56.14元,2023H1为55.49元)、一心堂(2019年40.1元,2023H1为36.73元)。

不少连锁药店的每平方米效率在2020年疫情高峰年达到峰值。 然而,他们在接下来的几年里未能突破这一高点。 只有益丰药房和健之家2023年上半年的每平方米效率超过了2020年的高点。 。

批发业务快速增长,专卖店加盟是主要原因。 一心堂加盟店数量可能接近5000家。

过去五年六家连锁药店收入增长的另一个驱动因素是专营店批发业务的快速发展。

从药品批发占整体营收的比重,我们可以清晰地看到各连锁药店批发业务的发展速度。 批发占比增幅最大的是一心堂,2019年仅为2.87%,2023年上半年高达22.9%。大参林和老百姓的批发业务占比也较高,分别为12.60%和16.75% 2023年上半年,冯氏药业相对较低,为7.70%。

从连锁药店的批发业务收入和加盟店数量测算单个加盟店的平均收入可以发现,2020年疫情高峰年创收入高点,随后收入大幅下降。预计到2023年将恢复到70万至100万元之间。

从各连锁药店的加盟发展策略来看,大山林坚持直营加盟制,将加盟商视为直营店管理模式,要求加盟店与直营店共享相同的品牌形象、产品、以及营销、培训、质量管理和运营指导等,以“十力十享”深度赋能,品牌效应+产品体系+会员体系+标准化精细化管理+营销手段+数字化运营+新零售支撑等全方位赋能,复制公司直营店的全体系模式,锻造加盟店的核心竞争优势,全面提升加盟店的经营能力和盈利能力,形成加盟商的良性循环。粘性增加,更多加盟商加入。

一心堂透露,自2023年2月起,一心堂先后在海南、山西、重庆等地召开加盟招商会。 据医药经济报报道,一心堂特许经营业务负责人在加盟会上表示,特许经营已成为一心堂转型发展的四大战略之一。 目标是直营特许经营、会员制特许经营、云特许经营和特许经营。 直接目标是加盟店销售额增长30%。

虽然一心堂没有透露加盟店数量,但2023年上半年其批发业务收入为19.25亿元。 假设单店平均半年营收为40万元,其加盟店数量可能接近5000家。 在各种连锁药店中是最高的。

宝变在2023年半年报中披露,加盟业务新渠道招商模式已初见成效,宝变第三届“318直播加盟招商节”全签约门店数创下招商节纪录。 报告期内,特许经营业务实现分销销售额10.3亿元,同比增长35%; 覆盖药品零售市场份额突破15亿元,同比增长30%。 作为百姓联盟平台,公司控股子公司药监健定位为“全县领先的全管理专家”。 以药品零售市场运营服务和产品输出为业务主体,为中小型连锁药店提供管理咨询和供应链整合服务。 自2017年成立以来,经过六年的打磨和资源积累,药尖尖实现了健康快速发展。 截至2023年6月30日,耀健业务覆盖20个省市,其中重点关注12个省市,联盟合作企业165家,联盟企业零售总规模135亿+,联盟门店数量9000家+。 2023年上半年,公司联盟业务实现分销销售额9263万元,同比增长45%。

书育平民2023年半年报披露,公司特许经营业务持续优化,运营、产品管理和人员培训赋能的标准化体系不断完善。 公司不断扩大加盟运营团队规模,提升精细化运营技能,赋能中药、慢病等品类营销,帮助完善加盟产品,针对性地满足加盟商和顾客的需求,不断增加粘性的合作。 在不断发展O2O代理经营业务的同时,B2C代理经营业务已初见成效,可有效帮助加盟商拓宽业务渠道。 加盟业务持续加强数字化赋能,与广州中康数字科技有限公司共同开发中康SIC数据直连项目,推动加盟商精细化运营管理。

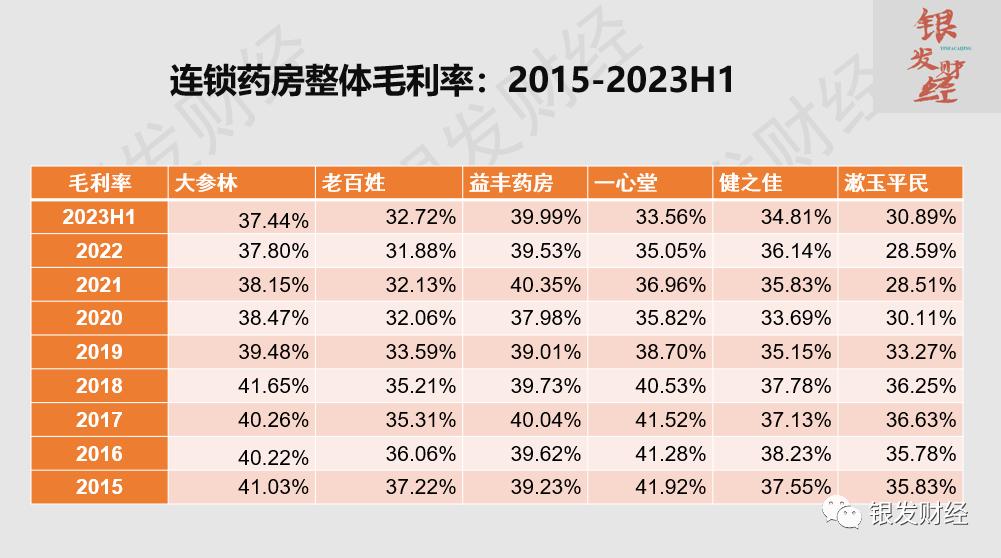

发展批发业务可以带来收入增长,但影响是拉低连锁药店的整体毛利率。

连锁药店零售业务的毛利率一般在30%至40%之间,而药品批发业务的毛利率较低,一般在10%至15%之间。 2023年上半年,大参林、老百姓、益丰大药房、益心堂批发业务的毛利率分别为11.67%、11.50%、10.18%、11.01%。

从过去几年六家连锁药店整体收入的毛利率变化来看,批发业务占比最高的一心堂毛利率下降幅度最大,从2015年的41.92%下降到33.56%。 2023年上半年下降了8个百分点以上。 观点。 大参林的毛利率从2015年的41.03%下降到2023年上半年的37.44%,保边从2015年的37.22%下降到2023年上半年的32.72%,健之家从2015年的38.23%下降到2023年上半年的34.81%。 2023年上半年,益丰药业毛利率保持基本稳定。

当然,批发业务并不是毛利率下降的唯一原因。 市场竞争和终端客户激烈的价格战也将降低零售业务的毛利率,从而降低整体收入的毛利率。 这一点在健之家身上体现得很明显。 健之家没有批发业务,毛利率从2019年的35.01%下降至2023年上半年的33.67%,主要是零售端竞争激烈。

从其他几家药房连锁零售业务的毛利率来看,基本保持稳定并略有增长,这在竞争激烈的今天实属不易。

线上业务占比不断增加,迫使门店规模不断缩小,药店业务面临转型。

从线上收入规模以及线上收入占零售收入的比重来看,疫情以来的四年里,各连锁药店都实现了快速发展(大参林未透露相关数据)。 健之家线上营收和零售额最高,2023年上半年为10.57亿元,占比26.88%,较2020年的4.61亿元和11.85%有较大提升。一心堂线上营收和零售额最低,为2023年上半年为3.78亿元,增长5.85%。这相对于2020年的1.97亿元和1.68%来说,还是有很大的进步,但这只是在其他连锁药店的快速增长中。 底部显得不那么突出。

O2O在各药房连锁线上收入中占比较大。 益丰大药房2023年上半年互联网业务收入9.11亿元,其中O2O收入6.95亿元,占比76%,B2C收入2.17亿元,占比24%。 一心堂2023年上半年线上营收3.78亿元,其中O2O业务完成销售额3.05亿元,占比81%。 目前业务涉及全国10个省级行政区域。

健之家2023年上半年线上营收10.57亿元,其中第三方O2O营收3.59亿元,占比34%,B2C业务3.84亿元,占比36%,自营平台业务为3.14亿元,占比30%。

健之家在传统电商业务上实行单平台多店铺运营模式,扩大线上平台布局,开设慢病用药、中药材专卖店等差异化店铺类型。 在自营O2O平台上,自2015年起,公司自有O2O系统佳鹅购实现了西南地区药店的全覆盖,并逐步延伸至公司在河北、辽宁地区新建的综合门店。 长程用药解决方案打造、差异化主题营销活动策划、营销活动支持为客户提供专业的长尾产品品类。 同时,在合规的基础上,及时响应和满足远程问诊、处方转让、自有产品等。 以及客户需求,例如第三方平台上的远程处方审核以及持照药剂师提供的制药服务。

由于疫情、医药电商、O2O、新零售等多种因素的影响,线上营收成为各连锁药店的重中之重,这也倒逼连锁药店的核心资产——线下门店——经营策略发生变化。 最直接的重大变化就是小店的发展。

根据经营面积和自营店数量,我们估算出每个连锁药店每个自营店的平均面积。 可以明显发现,近五年来,六家连锁药店的单店面积明显萎缩。

其中,大参林单店面积从2019年的97.02平方米下降至2023年上半年的87.07平方米; 普通店面积从2019年的128.96平方米下降至2023年上半年的103.07平方米; 益丰药房由2019年的119.39平方米下降至2023年上半年的106.38平方米; 一心堂从2019年的107.66平方米下降到2023年上半年的100.65平方米; 建之家面积从2019年的144.62平方米下降至2023年上半年的113.75平方米; 书育平民面积从2019年的163.51平方米下降至2023年上半年的116.39平方米。

门店小型化的原因是,在三年疫情和移动互联网全面普及和深入渗透的背景下,近年来,各连锁药店加大了电子商务、O2O、新零售,线上收入占比提升。 价值越高,线下门店客流量越少,对空间的需求也越低。

普通人将门店小型化视为重要的经营策略,并在2023年半年报中指出:

“我们从大店到小店的转型取得了非常好的效果。2018年,公司面积在200平方米以上的大店占门店数的19%、46%、54%,通过三年的努力,我们优化了商圈大店,保留了具有核心竞争力的医院旁边大店,截至去年底,门店面积超过200平米,销量、净利润分别下降到6%、24%、19%,所以公司同店销售增速提升到了历史最高水平,这些变化并不是只是数据的变化,而是公司管理体系的变化,人们从当初大卖场的药店“沃尔玛”,到如今关门大吉的社区药店“711”,形成了强大的集中化、扁平化、以及对于普通人来说具有独特优势的垂直管理体系。 数智化、信息化成为提升管理效率的有力工具,进一步拓展了公司的管理半径。

从平方米效率来看,大店改小店的策略是成功的。 其2023年上半年平效(元/平米/天)为55.49元,仅次于大参林72.32元,高于益丰大药房54.4元、舒宇平民46.36元、健芝嘉45.24元、益心堂36.73元。 2023年上半年,老百姓单店收入为104万元,仅次于大参林(115万元)、益丰大药房(106万元),但高于舒育平仁(98万元)、健芝家(88万元)。元)、一心堂(67万元)。

益丰大药房将门店分为四种类型。 其中,规模较大的旗舰店(600-700平方米)和区域中心店(350平方米左右)数量过去几年变化不大,2020年将分别为25家。 2023年上半年门店数量分别为27家和91家; 数量增幅最大的是小型社区店(90-100平方米),2020年有4,493家门店,2023年上半年有7,978家门店; 其次是中型社区店(190平方米),2020年为744家,2023年上半年为993家。

连锁药店一方面向小店转型,另一方面也在探索品类组合和功能业态。 一心堂将于2022年开始在旗下药店引入个护美容产品,据透露,目前已覆盖5000多家门店、近1000个个护美容专柜。 2022年,个人护理及美容产品销售额将接近3亿元。

日本药妆店在过去二十年发展得非常好。 然而,国内个人护理和美容产品已经通过线上线下的各种渠道进行充分竞争。 与日本渠道以线下为主、线上占比较小不同,国内连锁药店闯入成熟的个护美容领域能取得怎样的成功还有待观察。

从宏观角度看,老龄化程度加深是连锁药店收入增长的长期驱动因素。 一方面体现在处方流出和慢病管理上。 另一方面也体现在通过多种方式提高老年人的健康水平和自理能力。 医疗设备和康复辅助器具,如轮椅、护理床、助听器,以及疫情期间热销的制氧机、血氧仪等。

而且,从产品属性来看,常规药品、保健品面临着电商的激烈竞争,而这并不是以线下门店为核心资产的连锁药店的优势; 而轮椅、护理床、助听器等医疗设备和康复辅助器具,对于大多数老年人来说有迫切的需求,但他们对产品和品牌缺乏了解,只需要一个线下空间来体验和试用。 如果连锁药店在老年人集中的门店增加医疗器械、康复辅助器具的比例,引入助听器、护理床等急需产品,或许会成为业绩增长点。

如何盘活用户数据资产成为未来发展关键

短短几年时间,连锁药店的发展逻辑发生了根本性的变化。 疫情之前,大力扩张线下门店、通过门店数量增加带动营收增长的重资产扩张模式已日渐疲软。 线上业务越来越重要,B2C、O2O、私域等新概念也越来越重要。 模式层出不穷,那么疫情结束后连锁药店新的发展逻辑将是什么?

各连锁药店开展线上业务的目的并不是单纯依靠电商渠道销售商品。 他们总会向电商平台支付高额推广费,为平台工作。 连锁药店本身就是花真金白银来实现短期收益。 事实上,收入仍处于流失状态。

连锁药店大力推进线上业务的真正目的应该是将公共领域、线下转为私有领域,转化并激活为连锁药店自己的用户数据资产; 发展低毛利率的批发业务,不仅仅是为了卖出更多的商品,提高整体销量和仓储物流运营效率,而是通过加盟店,低成本扩大用户数据资产,进而在毛利率中寻找业务增长点。更广阔的健康方向。

但道路并不平坦。 一心堂近年来在信息化方面的探索、尝试和重新定位,揭示了龙头药房连锁转型的尴尬处境。

一心堂今年6月发布公告,关于调整2019年募集资金投资方向。2019年,公司发行可转债,募集资金6亿元,其中2亿多元用于信息化改造。 信息化管理架构前期已经完成,但一心堂发现这种管理模式很难适应当前的发展,因此近两年重新思考了一心堂数字化治理的战略思路。 2022年6月,ERP系统将切换至国内系统。 这是数字化的第一步,主要是金融部分。 一心堂今年还重新改造了POS、CRM、HR、MRP和数据中心,并制定了5年计划(3+2计划),总投资3.6亿元。 预计2024年6月完成客户(如客户(关系管理、慢病管理、智能收银、智能补货)前端信息化改造,同时还将建立自己的智能中台,预计完成2024年。

或许正是信息技术阻碍了一心堂的线上收入,如上文分析,落后于其他连锁药店。 在会员运营方面,一心堂的进展或许也不容乐观。 据披露,一心堂2020年、2021年、2023年上半年的有效会员人数分别为2400万、3000万、3900万。 与业务量相近的益丰药房、老白店在数量上存在较大差距。

2020-2023年上半年益丰大药房注册会员人数分别为4251万、5540万、7090万、7765万。

2020-2023年上半年普通民众会员总数分别为5165万、6252万、7122万、7923万,活跃会员分别为1736.25万、1970万、2155万、1767万。

此外,健芝家在会员数量方面与上述连锁药店存在较大差距,但在会员粘性方面则更为突出。 2020-2023年上半年活跃会员数分别为1400万、1700万、2300万、2500万; 会员消费比例分别为70%、70%、80%、75%。

健之家在2023年半年报中指出,通过CRM客户关系管理系统的应用,通过企业微信、全渠道会员信息共享、客户画像标签、定制化营销方案等为客户提供专属健康咨询服务。药品购买和药品跟踪。 提醒、营销信息自动识别推送、店员服务助手等功能逐步上线。 公司为会员提供更有针对性的产品和回访服务,进一步增强会员粘性和满意度。

客观地说,疫情后移动互联网全面深度渗透的时代,各连锁药店仍处于被动适应或主动探索新发展逻辑的阶段。 互联网时代的大健康业务已经滞后,会员数据资产的开发利用仍在探索中,距离真正的业绩提升还有很长的路要走。

但需要明确指出的是,连锁药店迫切需要重新定位自己在用户心目中的地位,从单纯的药品销售商、经销商到药品买卖,成为“全民健康的好帮手”。家庭”和“老年人健康的守护者”。 服务商的转型,让其充分融入到用户的日常生活中,从而调整品类组合、门店业态乃至业务结构,让现有的重资产门店焕发新的活力,打造出与互联网公司等完全不同的模式。京东健康。 只有拥有差异化的竞争优势,才能摆脱产品战、价格战的红海竞争,在老龄化时代健康服务的广阔蓝海中争取巨大的发展增量。

本文来自微信公众号“银发财经”(ID:YINFACAIJING),作者:银发财经周超,36氪授权发布。