市场上,调理食品、零售等消费股逆势上涨,汇发食品、中央商场等涨停; 医药股持续强势,广东万年青连续两次上涨20%,四环生物连续3板; 煤炭板块表现活跃,云煤能源、永泰能源、山煤国际等个股跟涨。

跌幅方面,高价股继续下跌。 捷荣科技、天威视频、四通、三百说等多只个股跌停。 广博、银宝善信等也大幅下跌; 汽车板块大幅下跌,华为产业链、数据安全等板块跌幅居前。

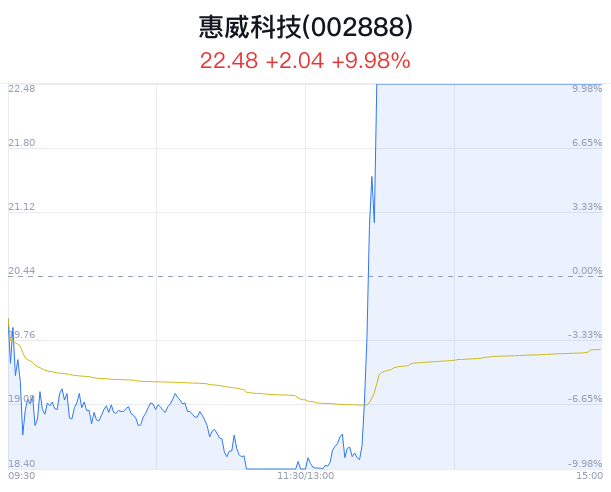

智能耳机概念股惠威科技下午大涨,全天成交量超6亿。 该股现已摆脱三连败。 据消息称,OpenAI即日起将向所有用户免费开放ChatGPT Voice。

其他热点方面,猪肉股震荡上涨,神农集团、新五丰、华通、唐人深等个股领涨。 有消息称,今年国家将启动第三批中央猪肉储备收储工作。 光大证券研报指出,生猪养殖板块,短期来看,需求改善有望带动生猪价格回升,但生猪价格仍处于低位,养殖端仍处于亏损状态。 在资金紧张、生猪价格低迷的情况下,行业产能有所减少。 预计将再次加速。 目前估值处于历史较低水平,板块配置性价比较高。

个股看,916只个股上涨,4030只个股下跌,132只个股持平。 两市共有35只个股涨停,共有14只个股涨停。

截至收盘,上证指数下跌0.68%至3040.97点,成交金额3115亿元; 深成指跌0.94%至9839.52点,成交额5018亿元。 创业板指数下跌1.19%至1937.94点。

基金动态

北向资金全天净卖出61.95亿元。 主要资金集中用于为影视影院、中医药、煤炭开采等行业筹集资金。 净流入最多的个股包括百纳千城、天龙股份、张江高科等。

强调

1、国务院联防联控机制综合组:预计全国冬春季流感高峰期。

国务院联防联控机制综合组11月17日印发《关于冬春季节防控新型冠状病毒感染的肺炎等重点传染病的通知》。通知指出,高度重视冬春季传染病防治。 冬春季节是COVID-19、流感、诺如病毒胃肠炎、肺炎支原体感染等传染病的高发季节。 多种传染病将出现交替或共同流行的趋势。 目前,全国COVID-19疫情总体稳定。 但考虑到国内外疫情形势、气温变化、人群活动特征、病毒突变等因素,我国COVID-19疫情冬季仍存在反弹风险。

二、我国明确了未来十年“一带一路”发展的重点领域和方向。

11月24日,推进“一带一路”建设领导小组办公室发布《坚定不移推动“一带一路”高质量发展走深走实的愿景与行动——发展展望下一个十年“一带一路”倡议》。 报告还明确了未来十年“一带一路”发展的重点领域和方向:在政策沟通方面,注重多边、深入推进合作,构建多层次的政府间政策交流和机制。对接机制,进一步推进规则标准对接; 设施互联互通方面,大力推进陆上走廊建设,深化与共建国海上互联互通,推动共建“空中丝绸之路”高质量发展,促进信息基础设施安全高效互联互通。 贸易畅通方面,扩大全球贸易合作,加强双向投资合作,提高贸易投资自由化便利化水平。 资金融通方面,完善金融合作机制,拓展投融资新渠道。 人文交流方面,加强教育培训合作,加强文化、旅游、体育合作,加强政党和民间组织合作,加强媒体和智库合作。 新领域合作方面,推动“一带一路”绿色发展,加快培育数字领域合作新业态新模式,打造“一带一路”科技创新合作新高地。主动深化健康领域国际合作。

3、长安汽车最新回应:网上有关投资华为汽车BU的信息“不实”

昨天,网络传出长安汽车斥资3000亿元入股华为智能汽车解决方案B,当天长安汽车股价接近涨停。 今日,长安汽车战略规划部负责人表示,长安汽车与华为建立了战略合作,双方在艾维塔、深蓝汽车等方面进行了深入合作。 然而,网上流传的信息与事实不符。 昨天,网上流传消息称,汽车BU将脱离华为体系,整体估值2500亿元。 易手后第一大股东为重庆市国资委; 长安是唯一参与收购的车企,收购价格为375亿元。 车BU持股15%,军装集团持股5%左右。 还有消息称,长安汽车将以3000亿元的价格收购汽车BU 30%的股份。

四、国家年内启动第三批中央储备猪肉收储工作

近期,生猪价格持续低位运行。 据国家发改委监测,全国生猪平均价格比已连续三周多在5:1至6:1之间运行,属于《计划》确定的超标水平。完善政府猪肉储备调整机制保障猪肉市场供应和价格稳定”跌入二级警戒区间。 为推动生猪价格合理回升,按照方案有关规定,国家发展改革委将会同有关部门年内启动第三批中央猪肉储备收储工作。

市场前景研判

1、渤海证券:市场资金流入仍需改善,重点关注医药、汽车等。

渤海证券认为,短期来看,市场资金流入仍需改善,题材轮换也在加速。 未来一周,如果国内政策进一步催化,流动性不明显收紧,主题的连续性恢复,指数或将维持震荡回升的走势。 另一方面,如果政策相对平淡,月底市场利率大幅上涨,或者北向资金再次打压市场,题材持续性降低,指数将面临调整风险。 广大投资者也应抓住中期的市场配置机会。 行业配置方面,可以关注医药、汽车、电子、证券公司机会。

2、财新证券:目前指数调整已基本到位,A股市场迎来中长期配置仓位。

财新证券研报指出,自2022年年初以来,本轮熊市已近两年,市场回撤明显,使得市场预期和投资者情绪相对悲观。 投资者情绪的转变仍需要一个过渡期。 从历次A股熊市的底部结构来看,市场不会立即出现V型反弹,而通常会进入持续3-6个月的低位调整震荡期。 此时,投资者情绪正处于从悲观向中性过渡的时期。 从A股估值来看,目前指数调整区间已基本到位,A股市场迎来中长期配置仓位。 在随后的低位调整震荡期间,逐步加仓A股将是胜率较高的选择。 随着中央金融会议提出“金融强国”的目标,活跃的资本市场红利不断释放,美联储加息周期即将结束,中美关系回暖信号显现, A股市场在低位波动期结束后将迎来月度级别反弹。 引号。

3、中信证券:预计2024年大众产品的需求表现仍将取决于整体消费景气的恢复。

中信证券研报指出,2023年以来,大众化产品整体需求复苏乏力,利润呈现改善趋势,部分零食企业渠道及新品红利增长突出。 预计2024年大众产品的需求表现仍将取决于整体消费景气的恢复。 其中,零食行业的结构性增长机会较为明确; 餐饮供应链将受益于大B的稳定增长和小B渗透率的不断提高,相对繁荣。 短期维度,建议在复苏弹性不确定的背景下寻找高确定性主线。 从长远来看,重点关注估值和配置价值底部的行业龙头。