近期,河南濮阳、湖北仙桃、麻城等地的购房者都头痛不已。 被蒙在鼓里多年后,他们发现自己还清多年的房贷被“异化”成了消费贷款,而且无法享受现有房贷的降息政策。 吸引市场关注。

舆论发酵后,部分涉事银行迅速回应,称“贷款办理过程中存在违规行为,将严肃处理”。 北京商报记者调查发现,经过多次与银行沟通,部分购房者通过签订协议或口头协议的方式降低了贷款利率,最低为4.2%,与现有房贷利息下限一致。现阶段的利率。

尽管利率有所降低,但购房者更渴望将消费贷款的性质变回抵押贷款。 如果贷款性质无法改变,后续房贷利率是否可以随LPR一起调整? 如果发现消费贷款流入楼市,我是否会面临提前还款的风险?

长达十年甚至二十年的贷款周期,变数较多,更像是一场持久战。 面对如此复杂的形势,银行该如何应对……

降息

部分购房者下降至 4.2%

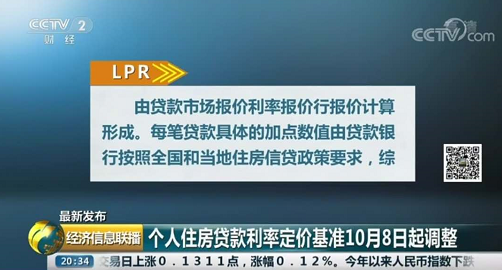

9月25日,存量房贷利率正式开始分批下调。 许多购房者在社交平台上发布了调整后的情况,价格从几百元到几千元不等。 他们对减负表示欢迎,但在河南濮阳买房时,记者李怀勤(化名)却没有收到好消息。

“银行系统卡住了”“有没有可能会按地区进行调整?”……她脑子里想到了无数种可能,却没有等到降息的信息。 带着不安,李怀勤来到濮阳农商银行咨询。 让她万万没想到的是,她还清了两年多的房贷竟然变成了个人消费贷款,而且无法享受现有房贷的降息政策。

在回忆中,李怀琴向北京商报记者讲述了自己的购房经历,“当时房产中介说其他银行不放贷,也没有额度。 只有濮阳农商行提供贷款,但银行并没有告诉我们不能申请住房贷款。 最初,贷款利率为6.55%,贷款期限为2021-2041年。”

很多购房者都遇到过类似的情况。 他们大部分的贷款申请都会在2021年进行。大部分贷款期限为20年,但也有15年或10年左右的期限。 购房者对住房贷款“实际上”是消费贷款的事实感到不满。 经过与银行多次交涉,此事得到解决。

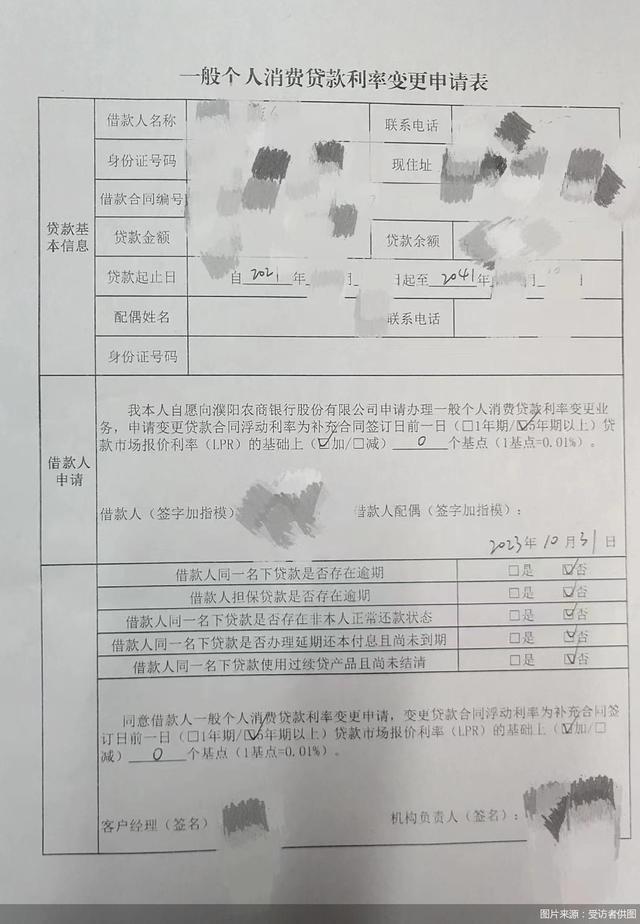

李怀琴告诉北京商报记者,签订降息协议后,她的个人消费贷款利率降至4.2%。 也有购房者在未签署协议的情况下也降低了利率。 目前,调整后的利率与现阶段现有房贷利率下限一致。

根据购房者提供的一般个人消费贷款利率变更申请表,“借款人自愿向濮阳农村商业银行申请办理一般个人消费贷款利率变更业务。变更贷款合同申请的浮动利率为补充合同签订日前一日(一年期/五年以上)按贷款报价利率(LPR)(加减)0个基点。

把目光转向湖北仙桃,郑杰(化名)也是抵押贷款变消费贷款的受害者。 2020年底,他通过房产中介看中了一套二手房,并于2021年1月通过湖北仙桃农商银行解放支行申请,该贷款名为家庭住房贷款(消费) ,还款方式为等额本息。

和河南的购房者一样,当他发现现有房贷利率下调后,自己的贷款利率却没有变化,他也陷入了困惑。 “我去银行查询后,才得知该贷款是消费贷款,银行给出的解释是2021年住房贷款没有限额,然后我就申请了这样的贷款。” 经过多方沟通,郑洁接到疑似银行工作人员的电话,工作人员表示房贷利率在本次下调的范围内,随后通过后台将贷款利率下调至4.3% 。

不过,也有一些购房者没有签署协议。 何先生就是其中之一。 他于2021年12月在湖北省黄冈市麻城县购买了一套二手房。当年12月10日,房产经纪人带他到湖北麻城农商银行营业部办理贷款。 利率5.88%,贷款类型易于融资。 “由于房产中介直接带到网点签字,而且名字上也有‘房’字,所以我根本不知道这笔贷款的性质是消费贷。”

随后,银行还发出了签署补充协议降低贷款利率的方案,但何先生并未采纳。 他的要求是“银行应将这笔消费贷款改为正常的二手房抵押贷款,并享受现有住房贷款的降息政策”。

性质的改变

现有借款人消费贷款转回“二手房贷款”

说到消费贷款,大多数人都不会感到陌生。 消费贷款一般指个人消费贷款,如个人旅游贷款、个人综合消费贷款等。 也就是说,申请的贷款可以用来买包、消费、吃饭、购物,提高生活质量,但不能用来买房,禁止消费贷款流入。 房地产市场也是受到严格监管的领域。

在这种“荒唐”的转变中,购房者的诉求并不是降低利率那么简单,而是最终改变了贷款的性质。 从调查结果看,部分台前农商行购房贷款性质发生变化。

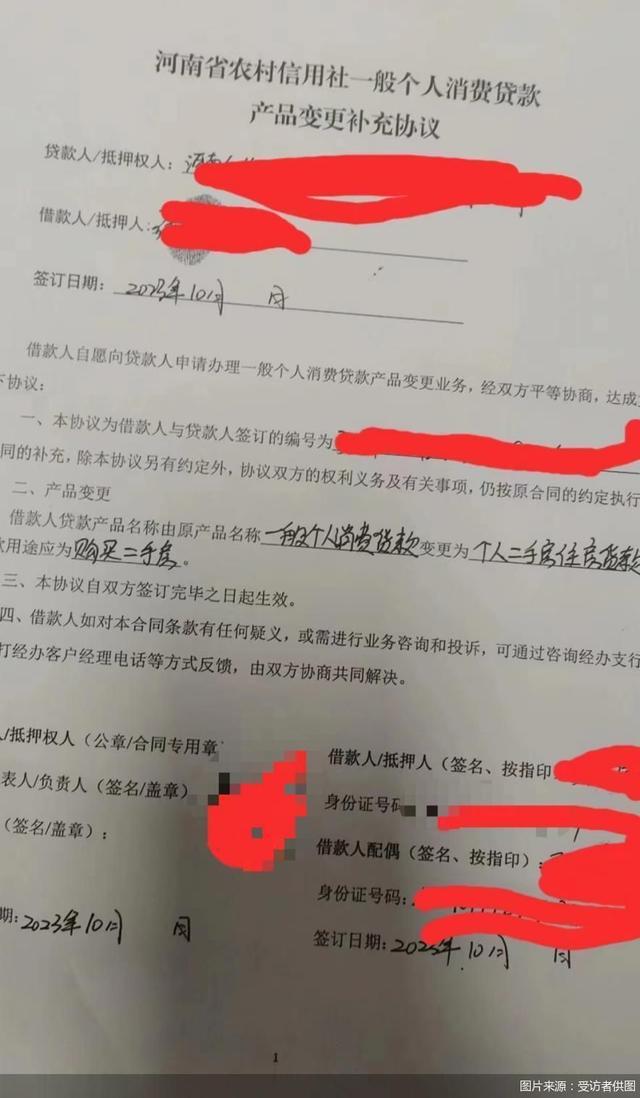

从知情人士提供的信息来看,台前农商行向购房者发放了《一般个人消费贷款产品变更补充协议》。 在产品变更一栏中,明确写明“借款人贷款产品名称由原来产品名称变更为一般个人消费贷款变更为个人二手房贷款,且贷款用途应为购买第二套住房”。 -手上的房子。”

在手写的申请表中,一位购房者描述道:“我当时通过中介购买了一套房子,供孩子上学。 由于银行按照一般个人消费贷款办理,我无法享受国家优惠政策。 我现在申请的贷款类型已经从一般个人消费贷款变更为个人二手房贷款。”

提交申请后,贷款名称确实变更为个人二手房贷款,借款日期与变更前相同。

不少购房者对台前农商行随意更改贷款名称表示不满。 李怀钦认为,“如果想改变,只能通过终止原有合同来改变,这无疑是第二次违规。”

对此,北京商报记者致电台前农商银行进行采访。 该银行相关人士向记者提供了联系电话,并表示有专人负责解答内容。 记者拨打电话时,电话转接至濮阳农商银行。 据该行相关人士透露,针对此次事件,台前农商行和濮阳农商行均通过濮阳农商行微信公众号发布了信息。

当被问及贷款利率下调和贷款性质变化时。 上述相关人士表示,“降息事宜已向当地政府部门汇报,具体对外信息将在微信公众号上统一发布,目前正在逐步解决,我们也在联系顾客。” 谈及具体解决周期,该人士表示,“这取决于客户数量和(处理)进度。”

抵押贷款和消费贷款是两种不同类型的贷款。 为什么名字可以改? 这是否涉嫌非法经营? 北京讯臻律师事务所律师王德跃表示,如果银行直接更改贷款名称,在业务流程上可能涉嫌违规操作。 贷款的名称通常与贷款的性质、目的和还款方式密切相关。 直接变更贷款名称而不以新的贷款名称签订新的贷款合同或补充协议,可能违反贷款合同的相关条款,也可能影响借款人的利益。

诸葛数据研究中心高级分析师关荣学也持有同样的观点。 从贷款分类来看,消费贷款与住房贷款在贷款金额、贷款利率、年限等方面存在较大差异。 最关键的是,贷款用途存在明显冲突。 这种操作是非法的,消费贷款、信用贷款、经营贷款历来被严格禁止流入房地产市场。